Płatność za pomocą kart kredytowych można dokonać za pomocą kanału płatności PayPal. »

Przypominamy wszystkim, którzy dokonują płatności poza systemem, bezpośrednio na konto firmowe (numer w zakładce "Kontakt"), iż należy w tytule przelewu podać nazwę pakietu oraz adres e-mail z rejestracji w serwisie. Proszę również o sygnał o wpłacie mailem na lem(at)astroelliott.pl. »

Na Facebooku działa fan-page serwisu AstroElliottSurfing. Zapraszam do polubienia:) »

Systemy intraday 60 min

/powrót do ogólnego opisu systemów/

Systemy intraday 60 min: System 1 i System 2:

Dla interwału godzinowego przygotowane są dwa systemy: System 1 i System 2.

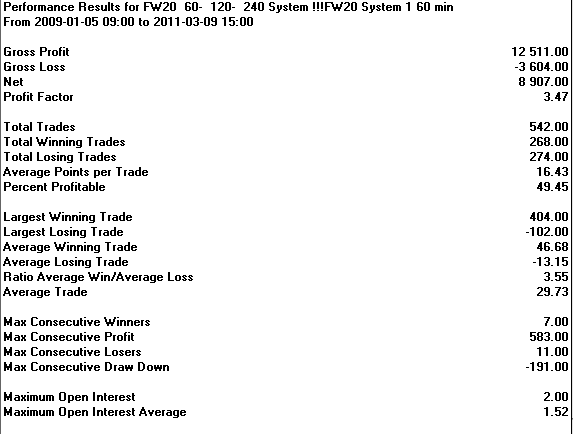

System 1 ugrał od stycznia 2009 8900 pkt. grając maksymalnie dwoma kontraktami (stan na marzec 2011).

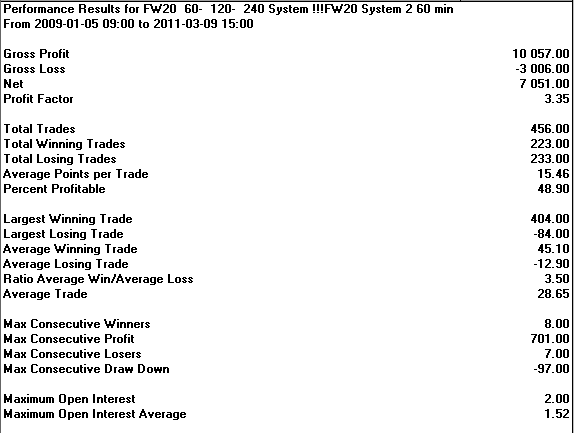

System 2 w tym samym czasie zgromadził 7050 pkt.

Są to wyniki teoretyczne i nie uwzględniaja tzw. "poślizgu", o którym pisałem wyżej.

Oba systemy różnią się detalami i mają porównywalną skuteczność. Pierwszy jest nieco bardziej „aktywny”, gdyż wynik wypracował 542 transakcjami, drugi zaś ma ich na koncie 456. Doliczając koszty transakcji do wyników punktowych wychodzi mniej więcej to samo.

System 1 ma ponadto dwa razy większy maksymalny DD (draw dawn). Jest to koszt jaki się płaci za czułość systemu i trzeba to brać pod uwagę przy wielokrotności maksymalnej liczby kontraktów jaką się gra wg wskazań systemów.

Sygnały systemów dostępne są w menu "Sygnały intraday" i prezentowane są w formie bezstratnego streamu live. W czasie testów opóźnienie w stosunku do danych w czasie rzeczywistym wynosiło ok. 0,5 sekundy, a więc jest do zignorowania. Poniżej pokazuję zrzut z ekranu systemów:

Powodem, dla którego w pakiecie pokazywane są dwa systemy jest to, że zdarzają się przypadki „wysadzania” z pozycji jednego z nich. To dość częsta praktyka na rynkach kapitałowych i zdarza się również i u nas – patrz zagrywki na przekręcanie systemu Pana Rejczaka.

W takiej sytuacji „wysadzony” system pozostaje najczęściej w ustawieniu neutralnym (bez pozycji) do następnego sygnału. Bywa, ze traci się przez to dość znaczący ruch.

Parametry obu systemów są więc dobrane tak, aby takich sytuacji unikać. Nie udaje się to zawsze, ale często się zdarza, że gdy jeden system przymusowo "odpoczywa", to drugi aktywnie gra. Można więc kierować się drugim systemem, gdy pierwszy jest neutralny i odwrotnie. Można również grać jedynie sygnały pokazywane przez oba systemy.

Osobiście przyzwyczaiłem się do gry pierwszym z nich, a drugi traktuję pomocniczo w sytuacjach takich jak opisana wyżej. Sam wybór wiodącego systemu zależy już od prywatnych preferencji tradera.

Systemy grają maksymalnie dwoma kontraktami na interwale godzinowym. Są to systemy ciągłe, a więc nie zamykają pozycji na koniec sesji. Podążają za zdefiniowanym trendem, grając maksymalną pozycją ( 2 szt.) gdy transakcja jest dokonywana zgodnie z nim, oraz połową maksymalnej pozycji (1 szt), gdy grają przeciw zdefiniowanemu trendowi. Statystyki systemów są wyliczone na podstawie takich właśnie założeń.

Transakcje do statystyk zawierane są na koniec słupka godzinowego, alert jest również tak generowany.

Szczegółowe statystyki systemu oraz wykres P&L od stycznia 2009:

System 1:

System 2:

LeM

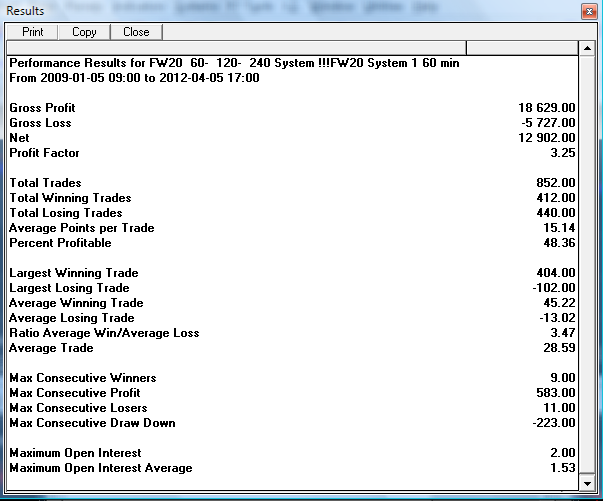

PS. Statystyki dla dłuższego okresu zrobiłem raz, przy projektowaniu systemów. Wynikało to z tego, że program bardzo wolno pracował przy takiej ilości danych w pamięci. Załadowałem je więc raz i uznałem za zadowalające. Było to jeszcze przed optymalizacją systemów. Wyglądały następująco:

System 1:

Performance Results for FW20 60- 90- 120 System !!!FW20 System 1 60 min

From 2006-01-02 09:00 to 2009-02-19 16:00

Gross Profit 22 603.00

Gross Loss -7 371.00

Net 15 232.00

Profit Factor 3.07

Total Trades 657.00

Total Winning Trades 300.00

Total Losing Trades 357.00

Average Points per Trade 23.18

Percent Profitable 45.66

Largest Winning Trade 502.00

Largest Losing Trade -152.00

Average Winning Trade 75.34

Average Losing Trade -20.65

Ratio Average Win/Average Loss 3.65

Average Trade 45.62

Max Consecutive Winners 7.00

Max Consecutive Profit 587.00

Max Consecutive Losers 8.00

Max Consecutive Draw Down -185.00

Maximum Open Interest 2.00

Maximum Open Interest Average 1.55

System 2:

Performance Results for FW20 60- 90- 120 System !!!FW20 System 2 60 min

From 2006-01-02 09:00 to 2009-02-19 16:00

Gross Profit 17 955.00

Gross Loss -5 723.00

Net 12 232.00

Profit Factor 3.14

Total Trades 515.00

Total Winning Trades 239.00

Total Losing Trades 276.00

Average Points per Trade 23.75

Percent Profitable 46.41

Largest Winning Trade 502.00

Largest Losing Trade -154.00

Average Winning Trade 75.13

Average Losing Trade -20.74

Ratio Average Win/Average Loss 3.62

Average Trade 45.98

Max Consecutive Winners 7.00

Max Consecutive Profit 598.00

Max Consecutive Losers 7.00

Max Consecutive Draw Down -188.00

Maximum Open Interest 2.00

Maximum Open Interest Average 1.67

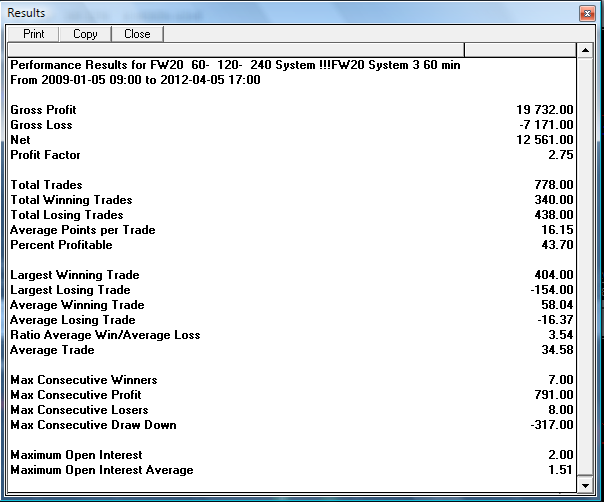

System 3:

Z dniem 01.04.2012 System 2 postanowiłem zastąpić systemem identycznym do Systemu 1, jeżeli chodzi o budowę, ale z szerszym stop lossem. W marcu b.r. takie ustawienia przyniosły bardzo dobre rezultaty. Jeżeli chodzi o długoterminowe statystyki systemy są porównywalne. Główne różnice jakie zidentyfikowałem w stosunku do Systemu 1 to:

- mniejsza liczba transakcji (mniejsze koszty)

- nieco większa maksymalna strata na jedną transakcję

- nieco większy maksymalny draw-down

- nieco mniejszy % zyskownych transakcji

- nieco krótsze serie zyskownych i stratnych transakcji

Szczegółowe porównanie obu systemów w załączonych zrzutach statystyk:

Jest to więc system, który wymaga większego zapasu w całkowitym kapitale w stosunku do zaangażowanego. Myślę, że powinno to być ponad 5 tyś na kontrakt. Maksymalnie gramy 2 kontraktami więc oceniam, że do gry tym systemem konieczne jest ok 15k PLN. W Systemie 1 szacowałem go na 10k PLN.

Ciekawym aspektem jest możliwość dodawania pozycji do już zajętej. Taka sytuacja miała miejsce raz w marcu. System 1 ma identyczne ustawienia, ale takiej sytuacji jeszcze nie zaobserwowałem. Najprawdopodobniej wynika to z ciaśniejszego stopa. W Systemie 3 jest on średnio o 10 pkt większy więc parametry odpowiadające za „sygnał” mogą go generować 2 razy, a stop nie jest uaktywniany. W takiej sytuacji system dodaje kontrakt do maksymalnej liczby 2 szt.

Szerszy stop-loss ma swoje zalety – trudniej system „wyrzucić z siodła”, ale ma też i wady. System ten z pewnością będzie więcej tracił na konsolidacjach z uwagi na szerszy stop. Jeżeli jednak uda się zidentyfikować okresy trendowe i horyzontalne to wydaje mi się że może stanowić on dobrą alternatywę dla Systemu 1. Na pewno lepszą od poprzedniego Systemu 2.